تبدأ العديد من المشاريع الإنشائية بميزانية محددة، ومع ذلك تواجه زيادة في التكاليف، وضغوطاً على هوامش الربح، ومراجعات متكررة أثناء التنفيذ. وفي أغلب الحالات، تبدأ المشكلة قبل وقت طويل من بدء البناء، وذلك بسبب ضعف ممارسات تقدير التكاليف والرقابة، وعدم اكتمال مراجعة نطاق العمل، ومحدودية الرؤية للتكاليف الفعلية للمشروع.

تمثل هذه المسألة مشكلة رئيسية في تقدير تكاليف المشاريع الإنشائية؛ حيث وجدت إحدى الدراسات أن تجاوز التكاليف يصل إلى 20% في مشاريع الطرق و90% في مشاريع البنية التحتية للنقل[?].

الخبر الجيد هو إمكانية إدارة هذه المشكلة؛ فمن خلال منهجيات تقدير أقوى، وممارسات أفضل لضبط التكاليف، والنهج الصحيح لكيفية تقدير تكاليف البناء، يمكن لفرق العمل تقليل المخاطر وتحسين القرارات المالية.

نوضح في هذا المقال كيفية تكامل عملية تقدير تكاليف البناء مع الرقابة المالية، ونستعرض أهم تقنيات تقدير التكاليف في المشاريع الإنشائية، ونبين كيفية بناء عملية تكاليف أكثر موثوقية.

تقدير تكاليف البناء والرقابة المالية: كيف يرتبطان ببعضهما؟

يرتبط تقدير تكاليف البناء والرقابة المالية ارتباطاً وثيقاً؛ فالتقدير يحدد ميزانية المشروع قبل بدء البناء، بينما تعمل الرقابة على تتبع الإنفاق أثناء التنفيذ للمساعدة في إبقاء المشروع ضمن الميزانية.

يعد التقدير الموثوق نقطة البداية لإدارة التكاليف، وهو يحدد ما يلي:

العمالة

المواد

المعدات

التصاريح

النفقات العامَّة

كما يدعم التقدير عمليات تقديم العطاءات والتخطيط والقرارات المبكرة للمشروع. وتعتمد دقة هذه الخطوة على جودة المخططات والمواصفات وحصر الكميات وبيانات التسعير.

تبدأ الرقابة على التكاليف فور اعتماد الميزانية، وهي تركز على:

يساعد ذلك فرق العمل على الاستجابة للتأخيرات وتغيرات الأسعار والمشكلات الأخرى قبل أن تؤثر على ميزانية المشروع الإجمالية. وتسمح الرؤية المبكرة لمديري المشاريع بتعديل خطط المشتريات، أو توزيع العمالة، أو قرارات الجدولة قبل أن تتحول فروقات التكاليف البسيطة إلى تجاوزات كبرى.

يقوم التقدير بوضع المخطط الأساسي للميزانية، بينما تتولى الرقابة إدارة الإنفاق الفعلي مقارنة بهذا المخطط طوال فترة التنفيذ. وتعتمد جودة الرقابة على جودة التقدير الأصلي؛ وبالمثل، فإن التقدير المعد جيداً يفقد قيمته إذا لم يتم رصد التكاليف وإدارتها باستمرار خلال المشروع.

يشكل تقدير تكاليف البناء والرقابة المالية معاً عملية مستمرة للإدارة المالية؛ حيث يساعد هذا النهج فرق العمل على اتخاذ قرارات تجارية أفضل، بدءاً من مرحلة التخطيط ما قبل التنفيذ وصولاً إلى إتمام المشروع.

تقنيات تقدير التكاليف في المشاريع الإنشائية

تُستخدم مناهج متنوعة لتقدير التكاليف في المشاريع الإنشائية بناءً على مستوى تفاصيل التصميم، والدقة المطلوبة، والوقت المتاح، وجودة البيانات التاريخية المتوفرة.

التقدير القياسي

يعتمد التقدير القياسي على بيانات التكلفة من مشاريع سابقة مماثلة لإعداد تقدير أولي لمشروع جديد. ويُستخدم هذا الأسلوب عندما يكون نطاق العمل لا يزال محدوداً، وتحتاج فرق العمل إلى تحديد نطاق ميزانية سريع للتخطيط الأولي.

يجب اختيار مشروع مرجعي مشابه تماماً مع تعديل الأرقام لتناسب الحجم، والموقع، ومستوى الجودة، وظروف السوق، والاختلافات الجوهرية في النطاق. فإذا كان المشروع المرجعي ضعيفاً أو غير متطابق، سيكون التقدير مضللاً منذ البداية.

التقدير البارامتري (التقدير بالمعاملات)

يستخدم التقدير البارامتري متغيرات قابلة للقياس لحساب التكلفة، مثل مساحة الأرضيات، أو عدد الوحدات، أو مدة المشروع، أو نوع المبنى. ويوفر هذا الأسلوب تقديراً أكثر منهجية مقارنة بالمقارنة البسيطة.

حدد "محركات التكلفة" الصحيحة أولاً، وتأكد من أن البيانات المستند إليها حديثة وموثوقة؛ فإذا بُني النموذج على مدخلات ضعيفة أو افتراضات عامة، فقد يبدو التقدير دقيقاً لكنه سينتج ميزانية خاطئة.

التقدير التفصيلي

يعمل هذا الأسلوب على بناء التكلفة الإجمالية للمشروع انطلاقاً من بنود العمل التفصيلية أو حزم العمل، وهو الأسلوب الشائع لدى مقدري التكاليف عند إعداد العطاءات التفصيلية؛ حيث يتم قياس وتسعير كل جزء من النطاق على حدة، ثم تجميعها في التقدير النهائي. وتعد هذه الطريقة الأكثر تفصيلاً ودقة.

يجب تقسيم المشروع إلى حزم واضحة، وقياس الكميات بدقة، وتسعير العمالة والمواد والمعدات وأعمال الباطن والتكاليف غير المباشرة بصيغة موحدة. أي نقص في الكميات أو تكرار في النطاق سينتقل مباشرة إلى العطاء، ليتحول لاحقاً إلى تجاوزات مالية أو نزاعات أو طلبات إعادة عمل.

تقدير النقاط الثلاث والمنهجيات الأخرى

يُستخدم تقدير النقاط الثلاث عندما يكتنف التقدير درجة عالية من عدم اليقين؛ فبدلاً من استخدام رقم ثابت واحد، يتم بناء ثلاثة سيناريوهات للتكلفة: المتفائل، والمرجح (الأكثر احتمالاً)، والمتشائم. وهذا يوفر رؤية أكثر واقعية لنتائج التكاليف المحتملة.

طبّق هذه المنهجية على حزم العمل غير المؤكدة، أو في حالات تقلب الأسعار، أو التصاميم المتطورة، أو ظروف الموقع الصعبة. استخدمها لتحديد "الاحتياطيات" بدقة واختبار مستوى المخاطر المالية قبل التسعير النهائي؛ فمعاملة البنود غير المؤكدة كحقائق ثابتة قد يؤدي لفشل التقدير أثناء التنفيذ.

من الناحية العملية، غالباً ما تدمج فرق المشاريع بين عدة تقنيات لتقدير التكاليف لرفع مستوى الموثوقية؛ فالتخطيط المبكر قد يعتمد على الأساليب التناظرية أو البارامترية، بينما تعتمد الميزانية التفصيلية للمشروع بشكل أكبر على التقدير من القاعدة إلى القمة وتحليل السيناريوهات.

كيفية تقدير تكاليف البناء

يعتمد تقدير تكاليف البناء الموثوق على عملية هيكلية ترفع مستوى الدقة، وتدعم قرارات التسعير، وتخلق أساساً قوياً للرقابة المالية. إن الفهم الصحيح لكيفية تقدير التكاليف يساعد فرق العمل على إعداد ميزانيات واقعية وتقليل المخاطر المالية قبل البدء في أعمال البناء.

مراجعة وثائق المشروع

ابدأ بمراجعة المجموعة الكاملة لوثائق العطاء والتعاقد؛ حيث يجب فحص المخططات، والمواصفات، والشروط العامة، والشروط الإضافية، ونماذج الضمانات، واتفاقيات المالك والمقاول قبل البدء بتسعير أي بند.

تأكد من اكتمال مجموعة الوثائق ووضوح تعريف نطاق العمل. راجع المعلومات المعمارية، والإنشائية، والميكانيكية والكهربائية والسباكة (MEP)، ومعلومات الموقع لتحديد احتياجات المواد، وطرق التنفيذ، ومتطلبات الجودة، وأي سمات غير اعتيادية للمشروع.

قم بتقسيم العمل إلى نطاقات أو حزم عمل واضحة لتجنب أي ثغرات أو تداخلات أو تكرار في التسعير. واحرص على إجراء زيارة ميدانية للموقع عند الحاجة للتأكد من مداخل الموقع، والمرافق، وشبكات الصرف، وطبيعة التربة، والقيود المحلية التي قد تؤثر على التكلفة.

حصر الكميات وإعداد جداول الكميات (BOQ)

بمجرد وضوح نطاق العمل، ابدأ بعملية حصر الكميات؛ قم بقياس و

إدراج المواد والعمالة والمعدات المطلوبة لكل جزء من العمل، مع تنظيم الكميات حسب العدد، أو المساحة، أو الحجم، أو الطول، وفقاً لطبيعة كل بند وتخصص.

استخدم نتائج الحصر لبناء هيكل التسعير ومنطق الميزانية. وفي حال توفر جدول كميات جاهز، قم بمطابقته مع المخططات والمواصفات بدلاً من استخدامه دون مراجعة، وتأكد من عدم وجود بنود مفقودة أو كميات خاطئة أو اختلافات في النطاق.

مدخلات التسعير

بعد تأكيد الكميات، قم بتعيين الأسعار لكل بند بناءً على المعدلات الجارية للمواد والعمالة والمعدات وأعمال مقاولي الباطن. يجب أن يستند التسعير إلى افتراضات واقعية حول معدلات الإنتاجية، وتوقيت المشتريات، ومدة المشروع.

يجب أن يشمل تسعير المواد نسب الهالك، وحجم الطلب، وصلاحية عروض الأسعار، وشروط التوريد. استخدم "معدلات العمالة المحملة" التي تشمل الأجور والضرائب والتأمينات والإجازات والمزايا. كما يجب تضمين تكاليف الملكية أو الاستئجار والصيانة والوقود والإهلاك عند تسعير المعدات.

بالنسبة للمشاريع في السعودية، يجب أن تعكس مدخلات التسعير ظروف السوق المحلية؛ ويشمل ذلك مدى توفر العمالة، وقدرة الموردين، والقيود اللوجستية، ومتطلبات التصاريح، وأسعار السوق الحالية. إن تجاهل هذه العوامل المحلية يؤدي سريعاً إلى ميزانيات غير دقيقة للمشروع.

حساب التكاليف غير المباشرة والمصاريف الإدارية

تُضاف التكاليف غير المباشرة والمصاريف الإدارية بعد تسعير التكاليف المباشرة. يجب تحديد هذه الفئات في وقت مبكر وعدم تركها كتعديلات طفيفة في نهاية التقدير؛ فإغفالها يجعل ميزانية المشروع تبدو دقيقة ظاهرياً لكنها لا تعكس التكلفة الحقيقية للتنفيذ.

تشمل التكاليف غير المباشرة عادةً: التصاريح، والمرافق المؤقتة بالموقع، وأعمال التنظيف، والخدمات المهنية، والبرمجيات، وإدارة المشروع، والتأمين، والضمانات. أما النفقات العامة فتشمل إيجار المكاتب، ورواتب الإداريين، والاشتراكات، والضرائب، والتأمين الخاص بالشركة.

عندما يتم إغفال التكاليف غير المباشرة أو تقديرها بأقل من قيمتها، فإن ذلك يقلل من التكلفة الحقيقية لإنجاز المشروع، مما يؤدي غالباً إلى ضغط على هوامش الربح وضرورة إجراء تعديلات مالية لاحقاً أثناء التنفيذ.

الاحتياطيات والأرباح

يتم تحديد مخصصات الاحتياطي (الطوارئ) والأرباح بعد اكتمال هيكل التكاليف. تُقدر الاحتياطيات بناءً على مخاطر المشروع، ومدى نضج التصميم، وظروف السوق، وجودة المعلومات المتاحة؛ بينما تُحدد الأرباح وفقاً لأهداف الشركة، ومستوى المنافسة، ومدى تعقيد المشروع.

تجنب تطبيق نسب مئوية ثابتة دون مراجعة؛ فالمخصصات الضعيفة للاحتياطي تجعل التقدير عرضة لتقلبات التكاليف العادية، كما أن هامش الربح الضعيف قد ينتج عنه عطاء يفوز بالمشروع لكنه يحقق أداءً مالياً متعثراً. يجب أن يستند كلا البندين إلى ظروف المشروع الفعلية وليس إلى العرف المتبع.

التحقق والمراجعة الثنائية

راجع التقدير جيداً قبل التقديم النهائي؛ تأكد من تغطية كامل نطاق العمل، ومنطقية الكميات، ومدخلات الأسعار، وتوزيع التكاليف غير المباشرة، والافتراضات، وهيكل الربحية. كما يجب التأكد من مطابقة التقدير للمخططات والمواصفات ومتطلبات العقد.

اعتمد المراجعة الثنائية لاختبار التقدير قبل تحويله إلى عطاء أو ميزانية؛ حيث يقوم مقدر تكاليف آخر أو مدير المشروع أو المسؤول التجاري بمراجعة التقدير مع "مقدر تكاليف البناء" للبحث عن أي ثغرات في النطاق، أو ازدواجية في الحساب، أو أخطاء تسعيرية، أو افتراضات غير دقيقة.

أفضل الممارسات لتقدير تكاليف البناء والرقابة المالية

تساهم الممارسات التالية في تحسين جودة التقدير وتعزيز الرقابة على التكاليف طوال دورة حياة المشروع.

توحيد عمليات التقدير

استخدم قوالب موحدة، وهياكل ترميز، وأنظمة تقسيم العمل (WBS)، وقواعد تسعير ثابتة عبر جميع المشاريع. هذا يسهل من عملية إعداد التقديرات، ومراجعتها، ومقارنتها، وتحديثها.

يكتسب التنسيق الموحد أهمية قصوى عند تحويل التقديرات إلى ميزانيات، أو عطاءات، أو جداول قيم، أو أنظمة تقارير. وتعتمد العديد من الشركات في هذه العملية على برمجيات تقدير تكاليف البناء لربط بيانات التقدير بأنظمة المشتريات والمحاسبة.

المراقبة المستمرة للتكاليف

يجب تفعيل الرقابة المالية فور اعتماد التقدير؛ وذلك بتتبع التكاليف الفعلية، والتكاليف المرتبط بها (التعاقدية)، وأوامر التغيير، وتحديث التوقعات دورياً. يساعد هذا الفرق على رصد الانحرافات مبكراً ومعالجتها قبل أن تؤثر على الميزانية الإجمالية.

تدعم التقارير المنتظمة والرؤية اللحظية اتخاذ قرارات أفضل بشأن توقيت المشتريات، واستخدام العمالة، وأداء مقاولي الباطن، وإدارة الاحتياطيات.

تحقق مراقبة التكاليف أفضل نتائجها عندما يكون التقدير الأصلي تفصيلياً بما يكفي ليكون "خط أساس" (Baseline) للرقابة، مما يتيح مقارنة الميزانيات المخطط لها بالإنفاق الفعلي طوال المشروع.

الاستفادة من البيانات التاريخية والمعايير المرجعية

استخدم بيانات التكاليف التاريخية لدعم التقديرات الجديدة والرقابة المستمرة؛ حيث تساهم سجلات المشاريع السابقة في تحسين قرارات التسعير، وافتراضات الإنتاجية، ونسب الهالك، وتخطيط المعدات، ومقارنة أداء مقاولي الباطن، وتوزيع التكاليف غير المباشرة.

تساعد المعايير المرجعية أيضاً في اختبار مدى توافق التقديرات الحالية مع المشاريع المماثلة، أو ظروف السوق، أو أهداف التكلفة الداخلية. وعند تخزين هذه المعلومات في برامج تقدير التكاليف، يمكن للمقدرين تحليل البيانات التاريخية بدقة أكبر، مما يخلق أساساً قوياً للتنبؤ والتخطيط التجاري بمرور الوقت.

تطوير المهارات والتدريب

يجب التعامل مع تقدير التكاليف والرقابة المالية كمهارات تتطلب تطويراً مستمراً؛ فحتى مع توفر البرمجيات والقوالب القوية، تظل النتائج معتمدة على التقدير المهني للمقدرين وقادة المشاريع.

يجب أن يشمل التدريب أيضاً الأدوات الرقمية، ومعالجة البيانات، ومراجعة التكاليف بعد انتهاء المشاريع. والشركات التي تستثمر في هذه المجالات عادةً ما تبني عمليات تقدير أكثر موثوقية وممارسات رقابية أقوى.

لماذا يعد نظام FirstBit ERP أفضل برامج تقدير التكاليف في السعودية؟

تحتاج شركات الإنشاءات في المملكة إلى برمجيات ترفع دقة التقدير، وتدعم الرقابة، وتمنح الفرق رؤية أفضل للوضع المالي للمشروع مع تغير الظروف؛ وهنا تبرز القيمة العملية لنظام

FirstBit ERP.

يعمل نظام

FirstBit ERPعلى ربط التقديرات بتكاليف المشروع الفعلية؛ فكثير من المشاكل المالية تبدأ عندما يتم إعداد التقدير في مكان وتتبع الإنفاق الفعلي في مكان آخر، مما يصعب عملية المقارنة بين الميزانية والمشتريات.

يساهم النظام في سد هذه الفجوة عبر ربط التقدير بميزانية المشروع، والمشتريات، وتتبع التكاليف في بيئة واحدة، مما يسهل رصد الانحرافات مبكراً واتخاذ الإجراءات اللازمة قبل تأثر الميزانية الإجمالية.

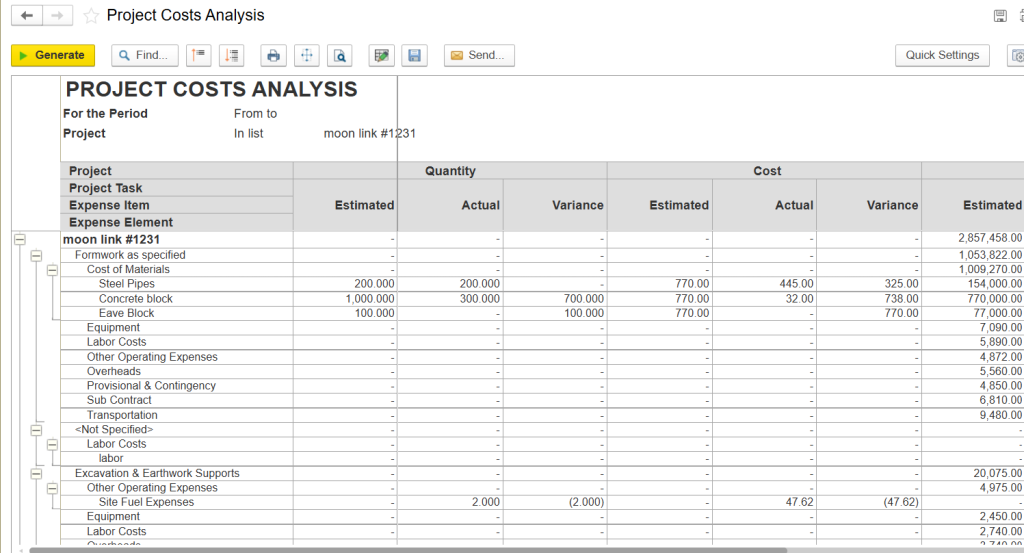

تحليل تكاليف المشروع في نظام FirstBit ERP

يمنحك النظام رقابة أفضل على التكاليف غير المباشرة والهوامش الربحية؛ فالتكاليف المباشرة هي جزء فقط من التقدير، بينما يجب رصد المصاريف الإدارية للموقع، والتأمين، والتصاريح، والمرافق المؤقتة، ومصاريف الشركة الأم، وافتراضات الربح بدقة.

يساعد نظام الـ ERP الفرق على تتبع طبقات التكاليف هذه بشكل متسق ومعرفة تأثيرها على ربحية المشروع بمرور الوقت، وهو أمر بالغ الأهمية خاصة في المشاريع التي قد تتآكل فيها الأرباح سريعاً بسبب ضعف تقدير التكاليف غير المباشرة.

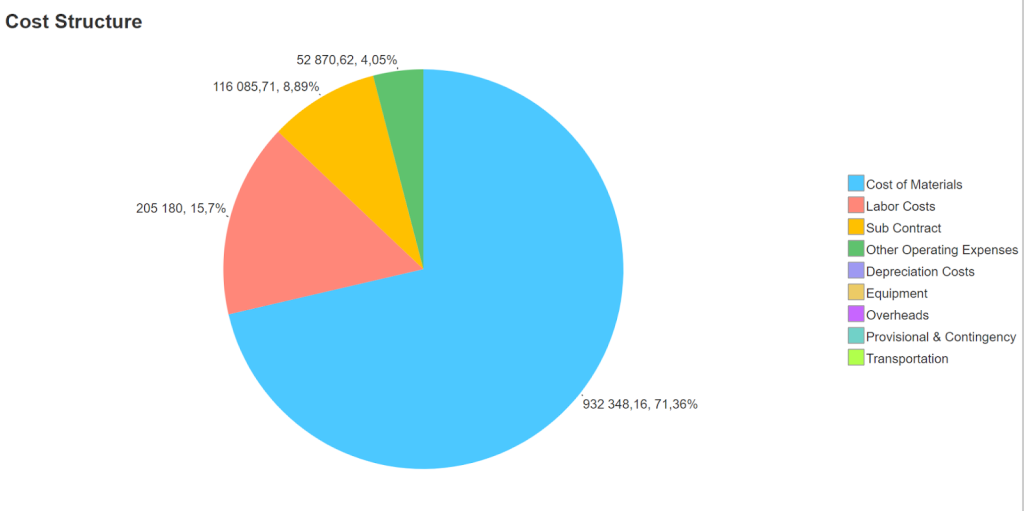

مخطط هيكل التكاليف في نظام FirstBit ERP

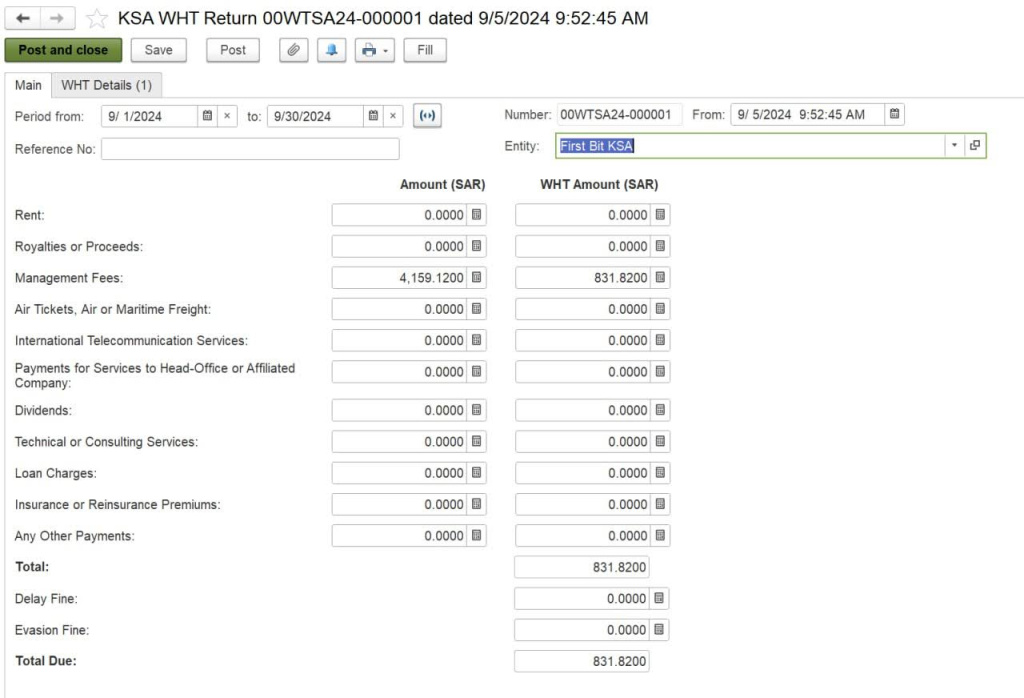

يدعم FirstBit ERPالامتثال للمتطلبات التنظيمية والتقارير في المملكة؛ حيث تحتاج الشركات لسجلات مالية دقيقة لعمليات الضرائب والتقارير الرسمية والتوثيق الخارجي.

يساعد نظام

FirstBit ERP في هيكلة هذه البيانات وتوليد التقارير المطلوبة دون الحاجة لإعداد يدوي في ملفات منفصلة، مما يقلل من أخطاء التقارير، ويوفر الوقت، ويجعل عمليات الامتثال أكثر انضباطاً واتساقاً.

تبويب إقرار ضريبة الاستقطاع السعودية في نظام FirstBit ERP

الخاتمة

إن معظم التجاوزات المالية لا تبدأ من الموقع، بل تبدأ في مراحل مبكرة عندما يتم التعامل مع التقديرات الضعيفة والمدخلات الناقصة وضعف الرؤية المالية كمسائل ثانوية. وعندما تظهر المشكلة بوضوح في الميزانية، غالباً ما يكون السبب الحقيقي قد تأصل بالفعل في هيكل المشروع.

ولهذا السبب، يجب التعامل مع تقدير تكاليف البناء والرقابة المالية كعملية واحدة متكاملة؛ فالأداء المالي القوي لا يعتمد على دقة رقم واحد بقدر ما يعتمد على كفاءة فريق المشروع في بناء ومراجعة وتحديث "خط الأساس للتكاليف" بمرور الوقت.

الأسئلة الشائعة

ما هو تقدير تكاليف البناء، ولماذا يعد أمراً حيوياً في المملكة العربية السعودية؟

تقدير تكاليف البناء هو عملية التنبؤ بالتكلفة الإجمالية للمشروع قبل البدء فيه. وفي المملكة، يعد التقدير الدقيق ضرورة قصوى نظراً لضخامة مشاريع "رؤية 2030"، والامتثال الصارم لمتطلبات "هيئة الزكاة والضريبة والجمارك"، وتقلب أسعار المواد، وتعقيدات أنظمة العمل؛ وكلها عوامل تؤثر بشكل مباشر على ربحية المشاريع.

كيف تساهم أنظمة الـ ERP في تحسين تقدير تكاليف البناء والرقابة عليها؟

تعمل أنظمة الـ ERP الحديثة (مثل FirstBit ERP) على أتمتة معالجة جداول الكميات، وربط التقديرات ببيانات المشتريات المباشرة، وتتبع التكاليف الفعلية مقابل الميزانية، مما يقلل الأخطاء البشرية، ويمنع تجاوز الميزانيات، ويضمن الامتثال للمعايير المالية المحلية.

كيف يتم التحكم في تكاليف البناء بعد اعتماد التقدير الأولي؟

تبدأ الرقابة بتتبع المصروفات لحظياً مقابل التقدير الأساسي. وتساعد أدوات الـ ERP في مراقبة المشتريات، وكشوف الرواتب، واستخدام المعدات، وفواتير الإنجاز، مما يسمح بإجراء تعديلات استباقية في حال انحراف التكاليف الفعلية عن الخطة.

هل يمكن لمقدر تكاليف البناء في السعودية العمل دون برمجيات متخصصة؟

رغم إمكانية ذلك في المشاريع الصغيرة، إلا أن التقدير اليدوي ينطوي على مخاطر عالية في بيئة العمل السعودية المتسارعة والمليئة بالضوابط التنظيمية. فالبرمجيات تقلل الأخطاء، وتضمن الجاهزية للتدقيق، وتدعم التوسع في تقديم العطاءات، وهو أمر بالغ الأهمية للمقاولين الذين يتقدمون للمناقصات الحكومية أو المشاريع المرتبطة بالرؤية.

'%3e%3cg%20clip-path='url(%23clip1_6548_6055)'%3e%3cpath%20d='M13.974%2015.6195C14.2724%2016.0185%2014.6532%2016.3487%2015.0905%2016.5876C15.5278%2016.8265%2016.0114%2016.9686%2016.5084%2017.0042C17.0055%2017.0398%2017.5043%2016.9681%2017.9712%2016.7939C18.4381%2016.6198%2018.8621%2016.3472%2019.2143%2015.9948L21.2994%2013.9098C21.9324%2013.2544%2022.2827%2012.3766%2022.2747%2011.4654C22.2668%2010.5543%2021.9014%209.68269%2021.257%209.03839C20.6127%208.39408%2019.7412%208.02862%2018.83%208.0207C17.9189%208.01278%2017.0411%208.36305%2016.3857%208.99606L15.1902%2010.1845M16.754%2014.2295C16.4555%2013.8305%2016.0747%2013.5003%2015.6374%2013.2614C15.2002%2013.0225%2014.7166%2012.8804%2014.2196%2012.8448C13.7225%2012.8092%2013.2237%2012.8809%2012.7568%2013.0551C12.2899%2013.2292%2011.8659%2013.5018%2011.5136%2013.8542L9.42861%2015.9392C8.7956%2016.5946%208.44534%2017.4724%208.45326%2018.3836C8.46117%2019.2947%208.82664%2020.1663%209.47094%2020.8106C10.1152%2021.4549%2010.9868%2021.8204%2011.898%2021.8283C12.8091%2021.8362%2013.6869%2021.4859%2014.3423%2020.8529L15.5308%2019.6645'%20stroke='%235F7896'%20stroke-width='1.39002'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3c/g%3e%3crect%20x='0.438953'%20y='0.438953'%20width='28.9709'%20height='28.9709'%20rx='14.4855'%20stroke='%235F7896'%20stroke-width='0.877907'/%3e%3cdefs%3e%3cclipPath%20id='clip0_6548_6055'%3e%3crect%20width='29.8488'%20height='29.8488'%20rx='14.9244'%20fill='white'/%3e%3c/clipPath%3e%3cclipPath%20id='clip1_6548_6055'%3e%3crect%20width='16.6802'%20height='16.6802'%20fill='white'%20transform='translate(7.02344%206.58435)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)